LA ROTTAMAZIONE QUINQUIES

LEGGE 199/2025

Per la quinta volta lo Stato ripropone la rottamazione delle cartelle esattoriali con la legge finanziaria 2026 (L. 199/2025), illustro di seguito come approfittarne.

Cartelle esattoriali ammesse alla rottamazione

Riguarda i carichi affidati agli Agenti per la riscossione (ora ADER) dal 01/01/2000 al 31/12/2023, che derivano dall’omesso versamento di imposte risultanti dalle dichiarazioni annuali e dai controlli automatici e formali sulle dichiarazioni (articoli 36-bis e 36-ter del DPR n. 600/73 e agli articoli 54-bis e 54-ter del DPR n. 633/72) o dall’omesso versamento di contributi previdenziali dovuti all’Inps, con esclusione di quelli richiesti a seguito di accertamento; rientrano anche le sanzioni amministrative irrogate, per violazioni del codice della strada, di cui al decreto legislativo 30 aprile 1992, n. 285, dalle competenti amministrazioni dello Stato (Prefetture), non rientrano invece quelle irrogate dai Comuni.

Bisogna quindi fare attenzione non alla data della notifica delle cartelle ma alla data di affidamento del ruolo all’agente della riscossione.

I benefici:

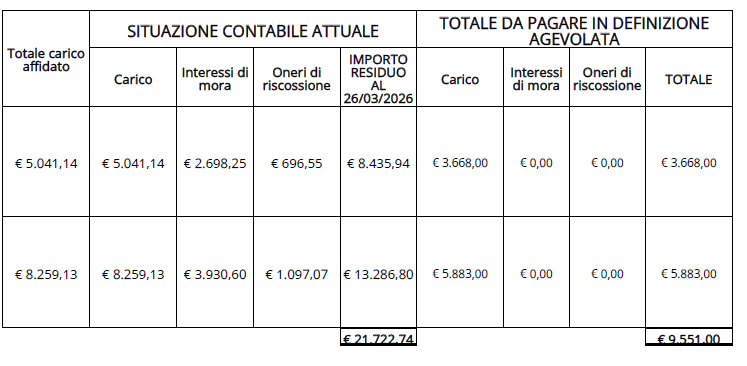

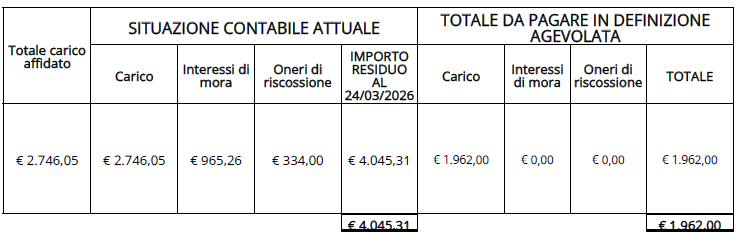

1) Possono essere estinte senza il pagamento di sanzioni, interessi di mora e aggi, con il solo pagamento a titolo di capitale delle imposte e delle spese per le procedure esecutive e di notificazione della cartella. Il risparmio in genere supera il 50% dell’importo dovuto, come si può vedere dagli esempi reali di seguito riportati:

2) Rientrano nella rottamazione quinquies, sempre per la medesima tipologia di debito, anche gli importi che sono stati già oggetto delle precedenti tre rottamazioni e del saldo e stralcio, divenute inefficaci per mancato pagamento delle rate nei termini dovuti.

3) Rientrano altresì anche le cartelle oggetto della rottamazione quater e della riammissione alla rottamazione quater, per le quali alla data del 30.09.2025 si è perso il beneficio della misura agevolativa in quanto non tutte le rate scadute alla medesima rata sono state regolarmente pagate.

4) Nel caso in cui le cartelle rottamabili siano già oggetto di rateizzazione, con la presentazione della domanda di rottamazione la rateizzazione si sospende di diritto fino al 30.06.2026, con la conseguenza che non andranno versate le successive rate; le eventuali somme versate a solo titolo di capitale fino alla presentazione della domanda di rottamazione sono considerate in deduzione dalle somme dovute da versare; nel caso siano state interamente pagate le somme di capitale comunque dovrà essere presentata la domanda al fine di beneficiare dello stralcio sulle altre somme. Con l’accoglimento della rottamazione sarà definitivamente revocata la rateizzazione in corso e non potrà più essere accordata.

5) Con la presentazione della domanda di rottamazione si prende l’impegno a rinunciare al contenzioso pendente sulle medesime cartelle; con il pagamento della prima o unica rata la definizione si perfeziona ed il giudice, dopo il deposito della relativa documentazione, provvederà d’ufficio alla dichiarazione di estinzione del giudizio. Come conseguenza dell’estinzione del giudizio, diverranno inefficaci le eventuali sentenze di merito non passate in giudicato; con il vantaggio che non saranno dovute le spese di giudizio in esse contenute.

6) Con la presentazione della domanda di rottamazione l’ADER:

· non avvierà nuove procedure cautelari o esecutive;

· non proseguirà le procedure esecutive precedentemente avviate salvo che non abbia già avuto luogo il primo incanto con esito positivo;

· resteranno in essere eventuali fermi amministrativi o ipoteche, già iscritte alla data di presentazione della domanda.

· Inoltre, il contribuente, sempre per i debiti “definibili”, non sarà considerato inadempiente ai sensi degli articoli 28-ter e 48-bis del DPR n. 602/1973 nonché per il rilascio del documento unico di regolarità contributiva (DURC).

Il pagamento della rottamazione

Il pagamento può avvenire in un'unica soluzione entro il 31/07/2026, oppure ratealmente con un numero massimo di 54 rate bimestrali (ovvero nel termine di 9 anni) di pari ammontare, la somma minima di ciascuna rata non può essere inferiore a 100 euro:

1. La prima rata entro il 31/07/2026;

2. La seconda rata entro il 30/09/2026;

3. La terza rata entro il 30/11/2026;

4. Dalla quarta alla cinquantunesima rata rispettivamente per ciascun anno:

a) Entro il 31 gennaio;

b) Entro il 31 marzo;

c) Entro il 31 maggio;

d) Entro il 31 luglio;

e) Entro il 30 settembre;

f) Entro il 30 novembre.

5. Dalla cinquantaduesima alla cinquantaquattresima rispettivamente:

a) Entro il 31 gennaio 2035;

b) Entro il 31 marzo 2035;

c) Entro il 31 maggio 2035.

Per i pagamenti rateali si applica a partire dal 1° agosto 2026 un tasso di interesse annuo del 3%, è esclusa quindi solo la prima rata.

Termine entro cui presentare la domanda

La domanda di rottamazione dovrà essere presentata in via telematica entro il 30 aprile 2026.

Operazioni preliminari

Per prima cosa, occorre presentare una richiesta ad ADER del prospetto informativo sulle cartelle rottamabili per via telematica, possibile sia all’interno della propria area riservata sia esternamente inviando una richiesta telematica. Oppure nell’area pubblica al seguente link:

L’ADER provvederà in tempi brevi a comunicare tramite e-mail il prospetto.

Successivamente, scelte le cartelle che si ritiene di rottamare si dovrà predisporre ed inviare la richiesta di rottamazione entro il termine massimo del 30 aprile.

Come predisporre la domanda di rottamazione

La domanda di rottamazione può essere predisposta ed inviata entrando nell’area riservata personale selezionando le cartelle proposte come rottamabili;

ovvero nell’area pubblica compilando il form proposto con i dati personali, con le informazioni di contatto (e-mail o Pec), il numero della cartella da rottamare, un file con la dichiarazione sostitutiva ed il documento di riconoscimento, nel seguente link:

Nella domanda dovrà essere indicato se per la cartella è pendente un contenzioso, assumendo l’impegno a rinunciare al giudizio.

Successivamente l’ADER entro il 30.06.2026 invierà ai contribuenti una comunicazione di accoglimento o rigetto dell’istanza di rottamazione.

Con l’accoglimento verrà comunicato:

1) l’ammontare complessivo delle somme dovute a titolo di Rottamazione- quinquies;

2) la scadenza dei pagamenti in base alla soluzione rateale indicata in fase di presentazione della domanda di adesione;

3) i moduli di pagamento precompilati;

4) le informazioni per richiedere l’eventuale domiciliazione bancaria dei pagamenti sul proprio conto corrente.

Se ti è stato utile l'articolo, puoi fare una donazione di 3 euro cliccando sotto:

Contattaci

Studio Legale Tributario